Dans certains cas, les garanties de votre mutuelle d’entreprise ne suffisent pas. Si vous avez prévu de réaliser une opération dans une clinique pratiquant des dépassements d’honoraires élevés, votre mutuelle d’entreprise peut ne pas suffire et vous laisser un reste à charge important. Devez-vous dans ce cas de figure souscrire au renfort proposé sur votre mutuelle d’entreprise ? Ou souscrire à une deuxième complémentaire santé ?

Comment fonctionnent les mutuelles d’entreprise ?

Les salariés du secteur privé doivent tous disposer depuis 2016 d’une mutuelle santé payée au moins à hauteur d’au moins 50% par leur employeur, sauf quelques rares exceptions. La mutuelle d’entreprise doit obligatoirement couvrir les enfants du salarié. Pour le conjoint, l’adhésion est facultative.

La mutuelle d’entreprise doit être un contrat responsable, qui doit prendre au minimum en charge le ticket modérateur. Concrètement si vous effectuez des consultations chez des médecins ne pratiquant pas de dépassements d’honoraires, avec un contrat responsable vous n’aurez pas de reste à charge en dehors de la participation forfaitaire de 1€ ou de la franchise médicale de 0,50€.

Par ailleurs, les entreprises doivent choisir une mutuelle qui respecte les garanties minimales de leur convention collective.

Ainsi, les salariés de la convention Syntec (bureaux d’études techniques, des cabinets d’ingénieurs-conseils et des sociétés de conseils) doivent bénéficier à minima des couvertures suivantes par leur mutuelle d’entreprise :

| Type de dépense médicale | Taux de prise en charge minimal convention Syntec |

|---|---|

| Hospitalisation : honoraires praticiens (OPTAM / non OPTAM) | 195% / 175% |

| Hospitalisation chambre particulière | 45€ par nuitée |

| Soins courants : honoraires médecins spécialistes OPTAM | 195% / 175% |

| Actes techniques médicaux (OPTAM / non OPTAM) | 150% / 130% |

| Soins dentaires conservateurs (avec dépassements d’honoraires) | 150% |

| Optique : monture avec des verres complexes | 230€ |

| Médecines douces (acupuncteur, chiropracteur, diététicien, ostéopathe, pédicure-podologue, psychologue, psychomotricien, tabacologue) | 2 consultations plafonnées à 30€ |

Les tarifs donnés en pourcentage intègrent les remboursements effectués par l’assurance maladie et sont exprimés par rapport au tarif de base.

De leur côté, les salariés de la convention collective nationale du transport routier et des activités auxiliaires du transport doivent bénéficier à minima des couvertures suivantes par leur mutuelle d’entreprise :

| Type de dépense médicale | Taux de prise en charge minimal convention Syntec |

|---|---|

| Hospitalisation : honoraires praticiens (OPTAM / non OPTAM) | 150% / 130% |

| Hospitalisation chambre particulière | 75€ par nuitée |

| Soins courants : honoraires médecins spécialistes (OPTAM / non OPTAM) | 150% / 130% |

| Actes techniques médicaux (OPTAM / non OPTAM) | 200% / 130% |

| Soins dentaires | 100% |

| Optique : monture avec des verres complexes | 350€ |

| Médecines douces (ostéopathie, chiropractie, acupuncture, diététique) | 110€ par an |

Les tarifs donnés en pourcentage intègrent les remboursements effectués par l’assurance maladie et sont exprimés par rapport au tarif de base.

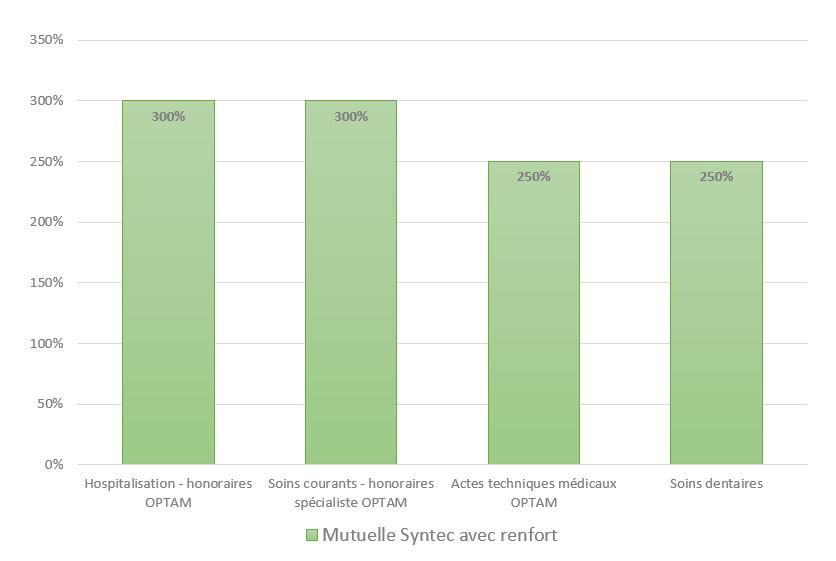

Généralement, les mutuelles santé d’entreprises proposent une formule de base à prix attractifs et une formule renforcée avec des garanties plus importantes et un prix plus élevé. Si vous avez prévu d’avoir des dépenses santé importantes, vous avez donc tout intérêt à choisir la formule renforcée, pour réduire votre reste à charge.

Avez-vous besoin de souscrire à une mutuelle santé en plus de votre complémentaire d’entreprise ?

Si vous souscrivez à une deuxième complémentaire santé, vous risquez de payer en double votre couverture santé.

En effet, le prix de votre deuxième complémentaire santé va intégrer de nombreuses garanties qui sont déjà prises en charge par votre mutuelle d’entreprise.

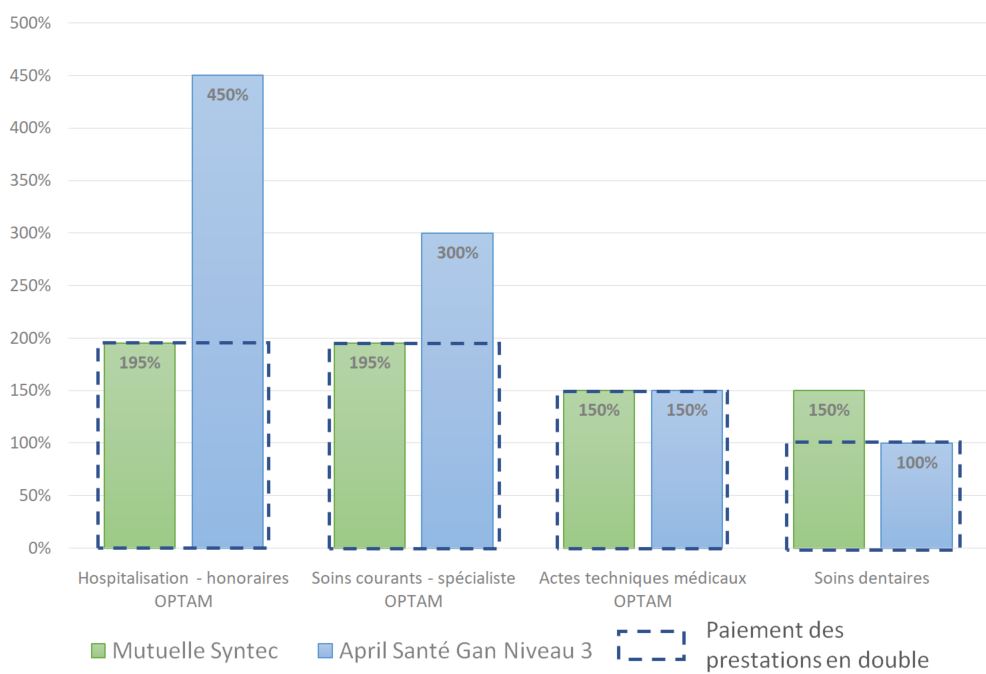

Prenons l’exemple d’un salarié d’une entreprise conventionnée Syntec et qui choisirait de souscrire au contrat April Santé Gan Niveau 3 pour renforcer ses remboursements en hospitalisation et en soins courants.

On observe ici qu’une part importante des garanties sont en double (195% sur les postes « hospitalisation – honoraires OPTAM » et « soins courants – spécialiste OPTAM », 150% pour les actes techniques médicaux, 100% pour les soins dentaires).

Or, vous ne pouvez pas être remboursé plus que vos dépenses santé engagées.

Résultat : vous payez 2 fois pour certaines garanties sans avoir des remboursements en double. De fait, si beaucoup de garanties se recoupent entre votre contrat d’entreprise et la mutuelle supplémentaire que vous souscrivez, il y a de grandes chances que l’opération ne soit pas rentable pour vous.

Dans quelles conditions peut-il être intéressant de souscrire à une mutuelle santé en complément de la mutuelle d’entreprise ?

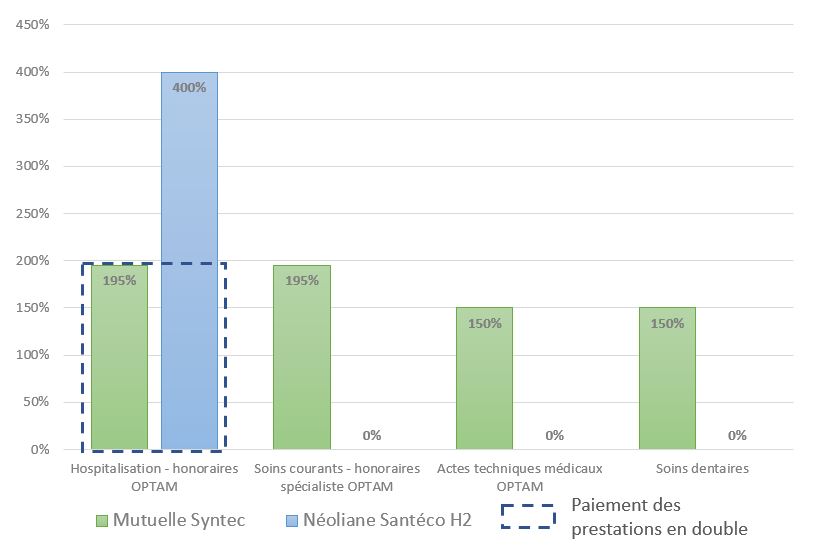

Il peut être intéressant de souscrire à une complémentaire santé dite « non responsable » en complément de votre mutuelle santé d’entreprise. Une mutuelle santé responsable n’est pas obligée de compléter tous les remboursements de la Sécurité sociale : une mutuelle santé non responsable va vous couvrir pour certains types de dépenses uniquement. Les mutuelles santé non responsables sont généralement des mutuelles qui remboursent uniquement les dépenses d’hospitalisation.

En sélectionnant un contrat non responsable en plus de votre mutuelle d’entreprise, vous pouvez donc bénéficier de garanties supplémentaires uniquement pour les postes de dépenses souhaitées. Comme un contrat non responsable s’applique uniquement à certaines dépenses santé, ce contrat est également beaucoup moins cher qu’un contrat responsable.

D’ailleurs, chez Mutualib, nous vous aidons à comparer les contrats de complémentaire santé pour choisir le meilleur contrat : n’hésitez pas à utiliser notre service en ligne.

Faut-il choisir une deuxième mutuelle santé ou souscrire à un renfort sur sa mutuelle d’entreprise ?

Contrairement à l’offre « de base » de la mutuelle d’entreprise, l’employeur n’est pas obligé de participer au renfort pour garanties renforcées. Bien souvent, le renfort pour garanties renforcées est donc intégralement payé par le salarié.

Néanmoins, il est généralement plus avantageux de souscrire à un renfort sur votre mutuelle d’entreprise, plutôt que de souscrire à une deuxième mutuelle santé. Lorsque vous souscrivez à un renfort sur votre mutuelle d’entreprise, vous ne payez que pour les garanties supplémentaires que vous ajoutez :

… alors que lorsque vous souscrivez à un contrat supplémentaire, vous payez une partie des garanties communes avec votre mutuelle d’entreprise en double :

Souscrire à une deuxième mutuelle peut toutefois présenter un intérêt :

- Si vous n’êtes pas satisfait des délais de remboursement et du service de votre mutuelle d’entreprise actuelle

- Si vous souhaitez une couverture plus élevée uniquement sur un poste de dépenses alors que le renfort de votre mutuelle d’entreprise s’applique à toutes les garanties et est donc moins avantageux.

- Ou si tout simplement votre mutuelle d’entreprise ne vous donne pas la possibilité et ne propose pas de renfort optionnel

Par ailleurs les mutuelles d’entreprises (le contrat de base et le renfort) ont la spécificité d’être toujours au même prix quel que soit votre âge. Si vous êtes jeune, et que vous avez besoin de souscrire à des garanties complémentaires, vous pouvez donc avoir intérêt à vous tourner vers une deuxième mutuelle, qui pratiquera des prix plus attractifs.

N’hésitez pas à comparer les offres sur notre site ou à nous contacter : nous vous aiderons à comparer les offres en toute transparence et à choisir la solution la plus avantageuse pour vous.