Qu'est-ce qu'une mutuelle santé pour les retraités ?

Une mutuelle santé est une assurance qui couvre les frais de santé et complète les remboursements de la Sécurité sociale. Elle vous permet de bénéficier de remboursements complémentaires sur les frais de santé que vous avez engagés, tels que les frais médicaux, les frais d'hospitalisation, les dépenses optiques, dentaires etc.

Une mutuelle santé intervient tout particulièrement pour rembourser :

- les dépassements d'honoraires, qui ne sont jamais pris en charge par la Sécurité sociale

- les dépenses optiques et certains actes dentaires : où les tarifs de base de la Sécurité sociale sont très différents des tarifs pratiqués par les opticiens et les dentistes

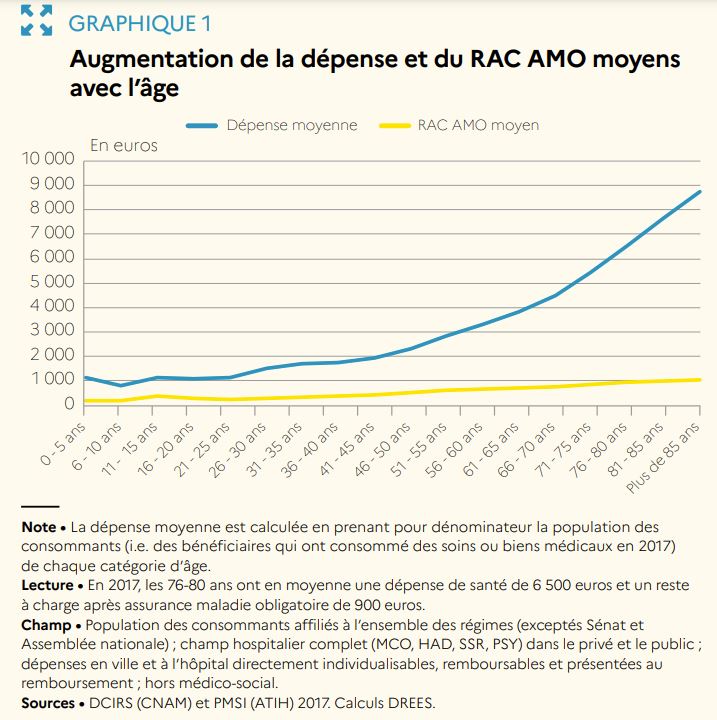

Les mutuelles santé pour les retraités sont-elles plus chères pour les autres ?

Le montant des dépenses de santé augmente régulièrement avec l'âge : à 70 ans, les dépenses de santé sont en moyenne 2 fois plus élevées qu'à 55 ans.

A garanties équivalentes, une mutuelle devra donc effectuer des remboursements plus élevés pour les assurés les plus âgés. Cette évolution se ressent dans les prix pratiqués par les complémentaires santé. Voici l'évolution des prix des contrats de base des contrats de complémentaire santé constatée en 2022 :

Il y a-t-il des limites d'âges pour les mutuelles santé pour les retraités ?

La plupart des complémentaires santé comportent des limites d'âge à l'adhésion :

- l'adhésion aux contrats Cegema Essentiel² et à Néoliane Initiale + est possible jusqu'à 85 ans

- l'adhésion aux contrats Néoliane Santéco et Néoliane Equilibre est possible jusqu'à 89 ans

A l'inverse, certains contrats de complémentaire santé sont sans limite d'âge à l'adhésion. C'est le cas de :

Par ailleurs, la limite d'âge à l'adhésion ne s'applique souvent pas aux assurés. La plupart des mutuelles santé sont en garantie viagère ce qui signifie que les assurés peuvent bénéficier de leur mutuelle à vie et ne verront pas leur contrat de complémentaire santé résilié par l'assureur du fait de leur âge.

Enfin, il faut savoir que le prix des complémentaire santé augmente tous les ans et nous vous recommandons donc de comparer régulièrement le prix des complémentaires santé pour vous assurer que votre contrat reste compétitif compte-tenu des offres disponibles sur le marché.

Les retraités peuvent-ils conserver la mutuelle santé qu'ils avaient lorsqu'ils étaient salariés ?

Au moment où il arrive à la retraite, le salarié peut choisir de conserver sa complémentaire santé d'entreprise. Voici les avantages et les inconvénients d'une telle décision.

Avantage :

- Simplicité administrative : le jeune retraité conserve la mutuelle santé qui l'a assuré pendant de longues années. Les garanties restent les mêmes, que celles qu'il avait lorsqu'il était salarié

Inconvénients :

- Une fois à la retraite, l'employeur ne participe plus au paiement de la complémentaire santé (participation de l'employeur de 50% minimum). Conséquence : le prix de revient double pour le jeune retraité. Par ailleurs le montant de la complémentaire santé va fortement augmenter dès les premières années de retraite

- La 1ère année, vous paierez entièrement vos cotisations (vous ajoutez donc la part que votre employeur a subventionnée).

- La 2ème année, vous paierez le prix de la 1ère année avec une majoration maximale de 25%

- La 3ème année, vous paierez au maximum le prix de la 1ère année avec une majoration maximale de 50%

- La 4ème année, les tarifs sont libres.

- Le jeune retraité conserve un contrat qui ne correspond plus forcément à ses besoins. Les contrats collectifs correspondent souvent aux besoins des familles, ils peuvent manquer de garanties pour certaines typologies de dépenses : audition, cures thermales, médecines naturelles. A l'inverse, le contrat d'entreprise peut être sur-dimensionné (et donc cher) par rapport aux besoins réels du retraité.

Conserver un contrat d'entreprise une fois à la retraite est l'option la plus simple d'un point de vue administratif, mais cette option est souvent loin d'être la plus avantageuse car le prix de la mutuelle d'entreprise peut augmenter vite dès les premières années de retraite et par ailleurs ce contrat n'est pas forcément adapté.

Comment bien choisir une mutuelle santé lorsqu'on est retraité ?

Voici les éléments à prendre en compte lorsque vous choisissez une mutuelle santé une fois à la retraite :

- Évaluer vos besoins : consultez-vous régulièrement des médecins qui pratiquent des dépassements d'honoraires ? A quelle fréquence ? Avez-vous des besoins optiques ou dentaires spécifiques, par exemple sur des dépenses non remboursées par la Sécurité sociale ? En répondant à ces questions, vous pourrez déterminer les niveaux de couverture dont vous avez besoin.

- Comparer les différentes offres : il est important de comparer les différentes offres de mutuelles santé disponibles sur le marché pour trouver celle qui convient le mieux à vos besoins et à votre budget.

- Contrôlez les petites lignes des contrats : la plupart des contrats affichent des exclusions et des limites de couverture. Voici les éléments à vérifier :

- délai de carence : pour certains contrats, il peut exister des garanties qui sont limitées au cours des premiers mois d'adhésion. Cela concerne souvent les dépassements d'honoraires en hospitalisation : pendant les 3 premiers mois, ces dépassements d'honoraires ne seront pas pris en charge et la mutuelle ne remboursera que le ticket modérateur (prise en charge à hauteur de 100% du tarif de base).

- les plafonds de remboursement : qui concernent souvent les dépenses dentaires. Lorsque le plafond dentaire est atteint, les dépassements d'honoraires ne sont plus remboursés.

- vérifiez si le contrat comporte des éventuels bonus de fidélité, si le contrat prévoit une assistance complète en cas d'urgence, les éventuelles réductions prévues chez les opticiens

- lunettes avec des verres complexes (verres progressifs)

- prise en charge des appareils auditifs

- implants dentaires

- couverture des dépassements d'honoraires et d'une chambre particulière en cas d'hospitalisation

- remboursements de l'ensemble des médicaments remboursés par la Sécurité sociale

- l'âge du retraité

- du code postal de résidence : les départements du sud, de l'est de la France ainsi que les départements urbains paient plus cher leur complémentaire santé que les autres, toutes choses étant égales par ailleurs

- du niveau de garanties souscrites : plus le contrat offre des garanties importantes, plus il sera cher

- -10% pour la souscription d'un couple

- gratuité à partir du 3ème enfant pour les souscriptions famille

Quelles garanties choisir pour une mutuelle santé retraité ?

Nous recommandons aux retraités de bien anticiper leurs besoins en santé et de bien regarder la couverture des dépenses suivantes :

Les retraités peuvent-ils bénéficier de la Complémentaire Santé Solidaire ?

Oui, les retraités peuvent être couverts par la Complémentaire Santé Solidaire : il s'agit d'une mutuelle santé proposée gratuitement ou à prix attractif sous condition de revenu.

Les plafonds de ressources applicables du 1er avril 2022 au 31 mars 2023 en métropole sont les suivants :

| Nombre de personnes composant le foyer | Plafond annuel Complémentaire santé sans participation forfaitaire | Plafond annuel Complémentaire santé avec participation forfaitaire |

|---|---|---|

| 1 personne | 9 203€ | 12 424€ |

| 2 personne | 13 805€ | 18 637€ |

| 3 personne | 16 566€ | 22 364€ |

| 4 personne | 19 327€ | 26 091€ |

| Au-delà de 4 personne | +3 681€ par personne supplémentaire | + 4 970€ par personne supplémentaire |

Combien coûte une mutuelle santé pour les retraités ?

Le prix d'une complémentaire santé dépend :

Par ailleurs, généralement les contrats de complémentaire santé appliquent les réductions suivantes pour les familles

Pour connaître le prix d'une complémentaire santé adaptée à votre situation, nous vous recommandons d'utiliser notre comparateur.