Pourquoi le prix des mutuelles va augmenter en 2026 ?

En 2026, le prix des mutuelles santé va augmenter. Cela s'explique par 3 facteurs :

- une augmentation du tarif de base pour de nombreuses consultations médicales

- la création d'une nouvelle taxe sur les complémentaires santé de 2,05%, sous forme de contribution exceptionnelle

- une consommation de soins en hausse structurelle : +4,4% par an depuis la fin du covid

Le prix des complémentaires santé va augmenter à cause d'une revalorisation des consultations médicales

Le tarif de base de nombreuse consultations médicales a augmenté au 1er janvier 2026. Or, comme la plupart des remboursements des complémentaires santé sont exprimées en pourcentage du tarif de base, les remboursements des mutuelles santé vont mécaniquement augmenter en 2026.

- Une revalorisation des tarifs pour les spécialistes qui suivent les enfants, les femmes et les personnes âgées.

- Une augmentation des tarifs pour les visites à domicile (+10 € pour une visite rapide en journée, +6,50 € après régulation par le SAS).

- La création d'un nouveau "Forfait médecin traitant" revalorisé, notamment pour les installations en zones prioritaires.

L'objectif affiché par l'Assurance Maladie est de revaloriser les spécialités qui suivent les publics prioritaires (enfants, femmes, personnes âgées) et de soutenir les médecins ne pratiquant pas de dépassement d'honoraires.

Voici le comparatif des principaux tarifs qui évoluent entre 2025 et 2026 :

| Spécialité / Acte Médical | Ancien Tarif (2025) | Nouveau Tarif (2026) | Augmentation |

|---|---|---|---|

| Enfants (- de 2 ans) Consultation & examens obligatoires |

39 € | 40 € | + 1 € |

| Enfants (0 à 2 ans) Autres examens obligatoires |

45 € | 50 € | + 5 € |

| Certificat Obligatoire Enfant (COE) Examen obligatoire avec certificat |

54 € | 60 € | + 6 € |

| Psychiatrie Consultation de référence coordonnée |

55 € | 57 € | + 2 € |

| Santé Mentale Jeunes (-25 ans) Consultation coordonnée (base + majoration) |

67 € (55+12) | 75 € (57+18) | + 8 € |

| Gériatrie Consultation du gériatre |

37 € | 42 € | + 5 € |

| Gynécologie Médicale Consultation coordonnée |

37 € | 40 € | + 3 € |

| Dermatologie Dépistage du mélanome |

54 € | 60 € | + 6 € |

| Endocrinologie Consultation complexe (diabète, etc.) |

58 € | 62 € | + 4 € |

| Neurologie Consultation coordonnée |

55 € | 57 € | + 2 € |

| Médecine Physique (MPR) Consultation de rééducation |

36 € | 40 € | + 4 € |

De nouveaux actes sont créés en 2026

Au-delà des augmentations, de nouveaux forfaits sont créés pour rémunérer des situations spécifiques qui n'étaient pas valorisées jusqu'à présent :

- La Consultation de Recours au Pédiatre (CEP) : Facturée 60 €, elle concerne les situations nécessitant une expertise pointue sur adressage (PMI, médecine scolaire, etc.).

- Les Consultations Longues "Seniors" (+80 ans) : Trois nouvelles consultations à 60 € sont créées pour des moments clés : retour à domicile post-hospitalisation, ouverture d'un dossier APA, ou révision des ordonnances pour les patients polymédiqués.

Urgences et Visites à Domicile : Ce qui change

Pour favoriser le maintien à domicile et les soins non programmés, les indemnités de déplacement évoluent également :

- Une revalorisation de 10 € pour une visite urgente en journée (délai court après régulation).

- Une revalorisation de 6,50 € pour les visites régulées par le SAS ou durant la permanence des soins (nuits/fériés).

- Une majoration spécifique "Montagne" de 15 € pour les déplacements dans ces zones.

Une nouvelle taxe sur les complémentaires santé a été introduite

Le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2026 a introduit une contribution exceptionnelle de 2,05% sur les cotisations des complémentaires santé.

La Fédération des mutuellles estime l'impact de cette nouvelle taxe à un milliard d'euros par an. Cette taxe va se répercuter sur le montant des cotisations, d'autant que les mutuelles ne peuvent pas s'endetter pour équilibrer leurs comptes.

Cette taxe s'ajoute à une taxe préexistante, dite de "solidarité additionnelle", dont le taux varie entre 6,27% et 20,27% selon le type de contrat, déjà en vigueur précédement.

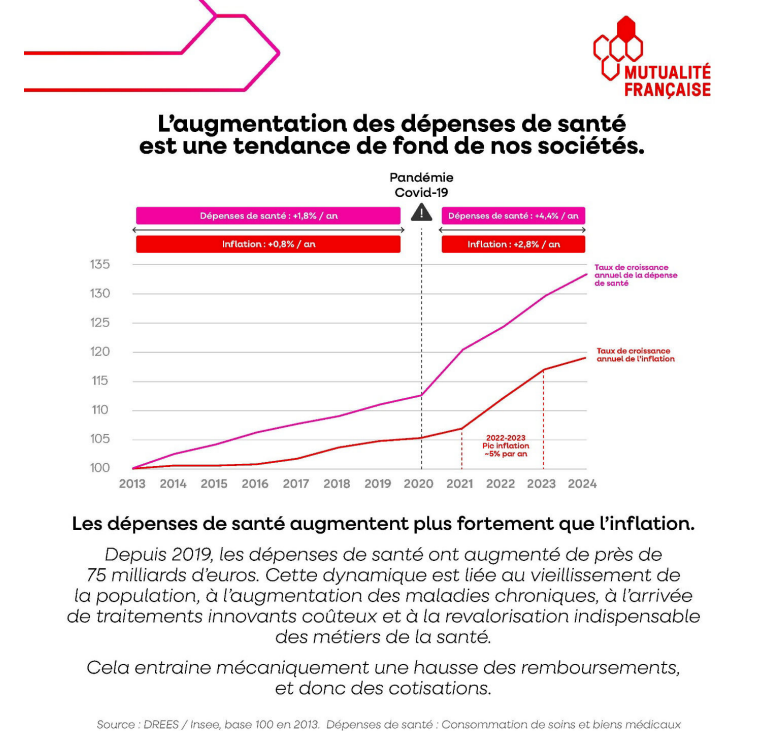

La consommation de soins médicaux est en forte hausse depuis 2020

Depuis 2020, les dépenses de santé augmentent à un niveau élevé :

- Avant 2020, les dépenses de santé augmentaient à hauteur de 1,8% par an, quand l'inflation était à 0,8%/an

- Depuis 2020, les dépenses de santé augmentent de 4,4%/an, quand l'inflation est à 2,8%/an

Cette hausse de consomation de soins médicaux a un impact sur les mutuelles santé, qui doivent fournir des remboursement plus importants

Que faire face à l'augmentation du prix des mutuelles santé en 2026 ?

L'année 2026 s'annonce marquée par une nouvelle hausse des cotisations de complémentaire santé. Entre l'inflation persistante, le vieillissement de la population et le transfert de charges de l'Assurance Maladie vers les organismes complémentaires, les assurés pourraient voir leur facture grimper significativement. Cependant, cette augmentation n'est pas une fatalité. Voici les leviers à activer pour maîtriser votre budget santé sans sacrifier votre protection.

Réévaluez vos besoins réels par rapport au régime obligatoire

Avant de chercher un nouveau contrat, il est crucial de comprendre ce que vous payez. Beaucoup d'assurés surestiment leurs besoins en optique ou en dentaire, alors que le dispositif 100% Santé couvre déjà de nombreux frais. Pour bien analyser vos garanties actuelles, il est indispensable de maîtriser la mécanique des remboursements. Savoir comment fonctionne la Base de Remboursement de la Sécurité Sociale (BRSS) vous permettra de déchiffrer les tableaux de garanties (souvent exprimés en pourcentages) et d'éviter de payer pour des renforts inutiles.

Faites jouer la concurrence et la résiliation infra-annuelle

Depuis la mise en place de la résiliation infra-annuelle, vous êtes libre de changer de mutuelle à tout moment après un an d'engagement, sans frais ni pénalités.

C'est l'arme la plus efficace contre les hausses tarifaires. En comparant les offres, regardez au-delà de la cotisation mensuelle : vérifiez le niveau de prise en charge sur vos postes de dépenses prioritaires. Pour avoir une vision claire de l'évolution des coûts, n'hésitez pas à consulter notre analyse sur les remboursements des soins de santé en France, qui met en lumière les disparités de restes à charge selon les postes de soins.

Délai de carence, plafond, frais de dossier : les points à surveiller lorsque vous changez de contrat

Si la mobilité vers une offre concurrente est souvent la meilleure réponse à une hausse tarifaire, elle ne doit pas se faire à l'aveugle. Un tarif mensuel attractif en 2026 peut parfois cacher des conditions restrictives qui alourdiront votre reste à charge en cas de coup dur. Pour éviter les mauvaises surprises, voici les trois "lignes" du contrat à vérifier impérativement avant de signer.

- Le délai de carence (ou délai d'attente) : C'est la période durant laquelle vous cotisez sans pouvoir être remboursé pour certaines dépenses (souvent l'optique, le dentaire ou l'hospitalisation). Si vous avez des soins programmés en début d'année, il est primordial de choisir une mutuelle sans délai de carence pour bénéficier d'une prise en charge immédiate.

- Les plafonds annuels de remboursement : Même avec un bon pourcentage de garantie, certaines mutuelles imposent un montant maximal de remboursement par an (ex: 1000€ pour les prothèses dentaires). Une fois ce seuil atteint, soit vous ne touchez plus rien soit les dépassements d'honoraires ne sont plus remboursés. C'est l'une des raisons principales qui expliquent pourquoi votre mutuelle vous rembourse moins que prévu sur des factures élevées. Généralement, le plafond de remboursement concerne les dépenses dentaires.

- Les frais de dossier et bonus de fidélité : Gardez en tête les frais de dossier qui pourront vous être demandé lors de la souscription à un nouveau contrat de complémentaire santé. Cette somme est généralement comprise en 10 et 30€, quel que soit le nombre d'assurés sur le contrat. Inversement, quitter votre assureur actuel peut vous faire perdre des avantages acquis avec l'ancienneté. Prenez le temps d'analyser les frais de souscription et les bonus de fidélité pour calculer la rentabilité réelle de votre changement de contrat sur le long terme.

Vous souhaitez réaliser un entretien téléphonique avec nous pour que nous vous aidions dans le choix de votre complémentaire santé ?

Vous pouvez aussi comparer les contrats en ligne directement