Comment le prix d’une mutuelle santé est-il calculé ?

Il faut distinguer 2 types de complémentaires santé :

- Les complémentaire santé d’entreprise : dont le prix est fixe pour l’ensemble des salarié, quel que soit leur âge et leur lieu de résidence. Note : dans certaines entreprises, l’ajout d’enfants ou d’un conjoint sur le contrat de complémentaire santé du salarié s’accompagne d’une hausse du prix de la cotisation

- Les complémentaire santé individuelle : dont le prix varie en fonction de plusieurs critères (âge, lieu de résidence, régime social)

Le régime social a-t-il un impact sur le prix de la mutuelle santé ?

Le régime social de l’assuré et sa situation professionnelle ont un impact sur le montant des cotisations. Les dépenses de santé des affiliés au régime Alsace-Moselle sont mieux remboursées par la Sécurité sociale que les affiliés au régime général. A garanties équivalentes, une mutuelle santé pour les affiliés au régime Alsace-Moselle va donc avoir moins de remboursement à effectuer et donc le prix des cotisations pour ce type de contrat est beaucoup plus faible, avec une économie de l’ordre de -40% par rapport au régime général

Les affiliés au régime agricole et les Travailleurs Non Salariés (TNS) bénéficient quant à eux une réduction de 10% par rapport au régime général.

Le lieu de résidence a-t-il un impact sur le prix de la mutuelle santé ?

Oui, les prix des mutuelles santé augmente dans les départements où les médecins pratiquent le plus de dépassements d’honoraires. Les Parisiens sont ainsi ceux qui paient le plus cher leur complémentaire santé alors que les prix des complémentaires santé sont bas dans l’ouest de la France.En outre, il est intéressant de noter que les prix sont les plus élevés dans le sud de la France, dans l’est et dans les départements où se trouvent les plus grandes

Peut-on résilier un contrat de complémentaire santé lorsque son prix augmente ?

Si la compagnie d’assurance annonce et justifie la hausse des prix de ses contrats santé, il existe 3 options pour résilier :

- Vous devez envoyer votre demande de résiliation, en recommandé avec accusé de réception, à votre assureur au moins 2 mois avant la date d’échéance du contrat.

- Avec la loi Chatel, vous pouvez envoyer votre demande de résiliation dans un délai de 20 jours après la date d’envoi de votre échéancier (le cachet de la poste faisant foi).

- Grâce à la résiliation infra-annuelle qui entre en vigueur le 1er décembre 2020, vous aurez la possibilité de résilier votre contrat à tout moment (sans pénalités), après 1 an d’adhésion.

En cas d’augmentation injustifiée et si votre assureur augmente le prix de votre mutuelle santé sans votre accord, vous pouvez refuser l’augmentation en rompant votre contrat. Pour cela, il faut effectuer votre demande de résiliation 15 jours avant la date d’échéance principale du contrat, si vous n’avez pas reçu votre échéancier. En outre, vous devrez envoyer votre demande en mentionnant la loi Chatel dans les 20 jours qui suivent la date d’envoi de votre échéancier (le cachet de la poste faisant foi).

Quelle sont les différents types d’augmentation de contrat de complémentaire santé ?

Il existe 2 types d’augmentation des prix des complémentaire santé :

Les augmentation de prix lié à l’évolution du prix des soins et au contexte législatif

- Les réformes du 100% santé dentaire et audioprothèse se sont traduits par une hausse des dépenses pour les mutuelles santé.

- Le taux de taxation des mutuelles santé a augmenté ces dernières années, avec la mise en place de la taxe covid depuis 2019. Avec la taxe Covid, les mutuelles santé ont versé 500 millions d’euros par an à la Sécurité sociale

- Même si les remboursements des dépenses de santé par les mutuelles ont baissé pendant la crise du covid (2019 et 2020) du fait de la diminution de la consommation de 6% de soins hors Covid, un effet de rattrapage a eu lieu en 2021 et les remboursements des mutuelles ont ensuite fortement augmenté

- Par ailleurs, les dépenses de santé augmentent constamment et ce plus rapidement que l’inflation : entre 2009 et 2018, le prix des mutueulles santé a ainsi augmenté de 1,9% par an, alors que l’inflation a augmenté de 1,1% par an.

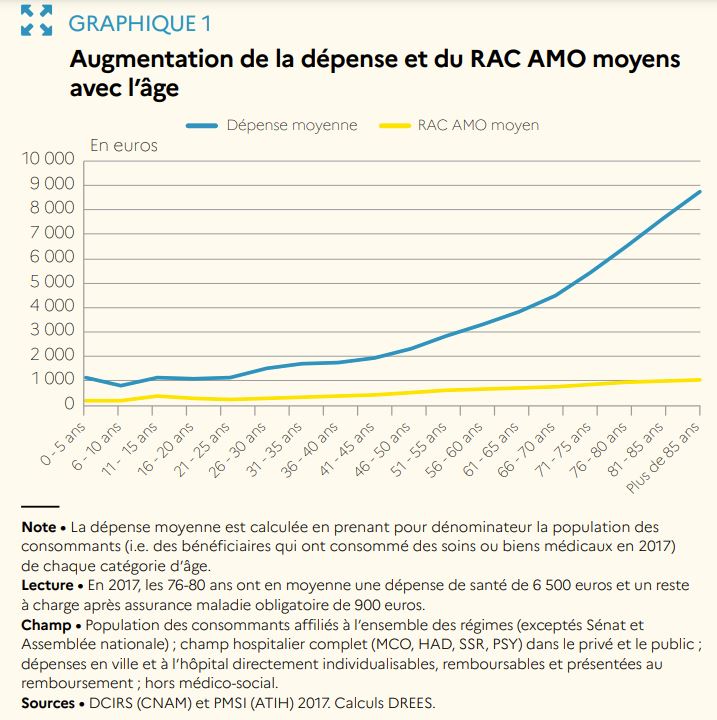

L’augmentation liée à l’âge. Les dépenses de santé augmentent mécaniquement avec l’âge : à 70 ans, les dépenses de santé sont en moyenne 2 fois plus élevé qu’à 55 ans. Le prix de mutuelle santé individuelle (hors contrat d’entreprise) suit la même évolution.

L’assureur a-t-il le droit d’augmenter le prix de ma mutuelle santé ?

Si l’augmentation de la cotisation résulte de la hausse généralisée des dépenses de santé ou d’un changement réglementaire, elle est considérée comme justifiée. Dans ce cas, l’assuré ne peut résilier sa complémentaire santé en cours de contrat.

En règle générale, les motifs légitimes d’augmentation évoqués dans votre contrat sont les suivants : indexation des contrats liée à des changements législatifs, votre profil ainsi que votre situation. Par exemple, certaines mutuelles proposent des tarifs qui évoluent chaque année, ou tous les 5 ans, en fonction de votre âge. De plus, le changement d’adresse peut provoquer une modification de votre cotisation.

A partir de quel âge peut-on souscrire à une mutuelle ?

Il est possible de souscrire une mutuelle à titre personnel dès 18 ans. Les mineurs sont généralement assurés sur la mutuelle de leurs parents. Les étudiants peuvent généralement continuer à bénéficier de la mutuelle leurs parents jusqu’à 21 ans.